こんにちは、ラテーアです。

この記事では、年金をもらっている人に郵送で届く『令和6年分 公的年金等の受給者の扶養親族等申告書』の手続きについて、説明します。

初めて扶養親族等申告書を提出する人のために、基本的なことから、わかりやすく説明します。

老齢年金や退職年金をもらっている人で、年金から源泉所得税が差し引かれる場合は、扶養親族等申告書できちんと申告していないと、源泉所得税を多めに差し引かれてしまうことがあります。

公的年金に税金が課税される人は、この記事を読んで年金の課税所得から控除できる内容を、理解しておきましょう。

※この記事で説明をしているのは、公的年金をもらっている人が日本年金機構に提出する扶養親族等申告書についてです。年末調整で会社に提出する給与所得の扶養親族等申告書とは違いますので、注意してください。

新規に公的年金等の扶養親族等申告書を提出する人に届く、新規用の扶養親族等申告書の書き方についても、動画で説明をしています。

動画を見たい人は、下の画像をクリックしてください。

目次

扶養親族等申告書とは

老齢年金や退職年金は所得税の雑所得に該当し、所得税の課税対象となっています。

扶養親族等申告書は年金の振込額から差し引く、源泉所得税の税額を計算するのに、必要となる書類です。

※障害年金や遺族年金は非課税なので、税金がかかりません。障害年金や遺族年金をもらっている人は、扶養親族等申告書を提出する必要はありません。

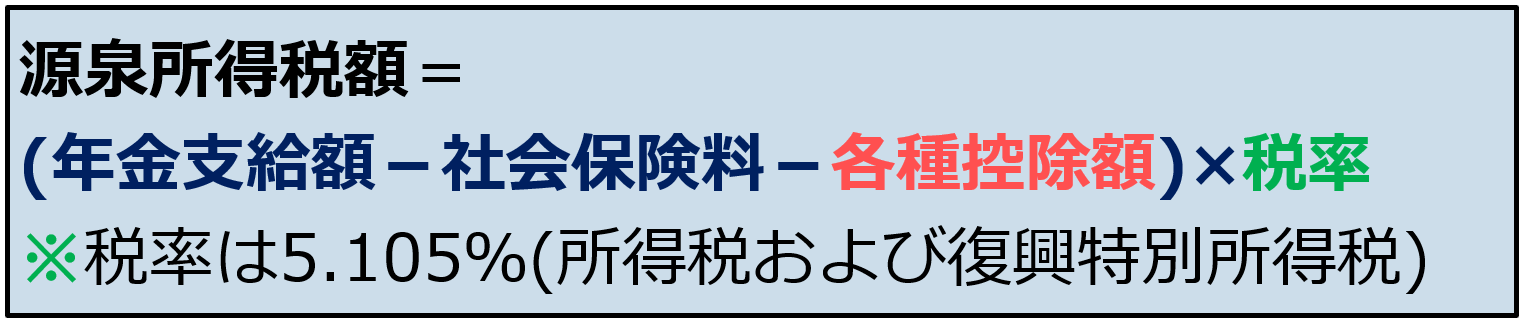

年金の振込額から差し引かれる源泉所得税は、次の式により計算されます。

扶養親族等申告書は源泉所得税の計算で使う、各種控除額を算出するために、必要となります。

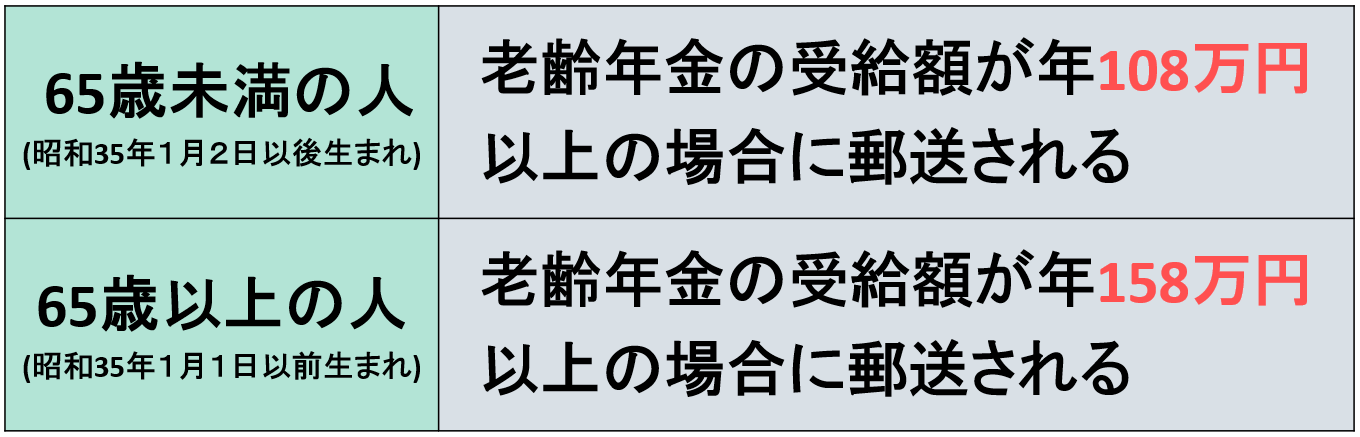

扶養親族等申告書はどのような人に送付されるのか

扶養親族等申告書は次のような人に対して、郵送されます。

※令和6年12月31日時点での年齢です。

※老齢年金や退職年金をもらっている人が対象で、老齢年金の支給額がこの金額以下だと、年金振込額から源泉所得税を差し引かれることはありませんので、扶養親族等申告書は送付されてきません。

どんな人が扶養親族等申告書を提出しないといけないのか

扶養親族等申告書が郵送で届いたとしても、必ず提出が必要なわけではありません。

配偶者の控除、扶養親族の控除、障害者控除、寡婦・ひとり親控除を受けない場合は、扶養控除申告書を提出しても、提出しなくても、年金振込額から差し引かれる源泉所得税額は同じなので、扶養親族等申告書を提出を省略することができます。

扶養親族等申告書を提出しないといけない人

扶養親族等申告書は、次のような人が提出が必要となります。

●所得税の控除対象となる扶養親族がいる人。

●本人が障害者や寡婦・ひとり親に該当する人。

扶養親族等申告書を提出することにより、受けれる各種控除の種類は、大きく分けると次の4つです。

①配偶者控除(老人控除対象配偶者、配偶者特別控除)⇒所得税の控除対象となる配偶者(夫や妻)がいる場合に、受けれる控除です。

②扶養親族控除(老人扶養親族、特定扶養親族)⇒所得税の控除対象となる扶養親族がいる場合に、受けれる控除です。

③障害者控除⇒本人、配偶者、扶養親族が、障害者手帳などの交付を受けている場合に、受けれる控除です。

④寡婦控除、ひとり親控除⇒配偶者と死別や離別している場合やひとり親家庭の人などが、受けれる控除です。

これら各種控除を年金収入から控除を受ける人は、扶養親族等申告書の提出が必要となります。

扶養親族等申告書を提出する必要が無い人

扶養親族等申告書は、次のような人が提出する必要はありません。

●所得税の控除対象となる扶養親族がいない人。

●本人が障害者や寡婦・ひとり親該当しない人。

税制改正により、扶養親族がいない人や本人が障害者や寡婦・ひとり親に該当しない場合は、申告書を提出しても、提出しなくても、源泉所得税の税額は同じとなったため、各種控除を受けない人は扶養親族等申告書の提出を省略することができます。

●会社にお勤めしていて、会社の年末調整で各種控除を受ける人。

会社の年末調整で、配偶者控除や扶養控除などの各種控除を受ける場合は、給与所得と公的年金と両方で控除を受けてしまうと、二重控除になってしまうため、公的年金の扶養控除等申告書を提出する必要はありません。

給料と年金と収入が多い方(差し引かれる源泉所得税が多い方)で、各種控除を受けるといいでしょう。

※確定申告をする人も、確定申告できちんと税金が精算されるため、わざわざ扶養親族等申告書を提出する意味はなかったりします。

扶養親族等申告書で受けれる各種控除について

扶養親族等申告書を提出することによって、控除を受けれる各種控除の内容について、ここでは説明します。

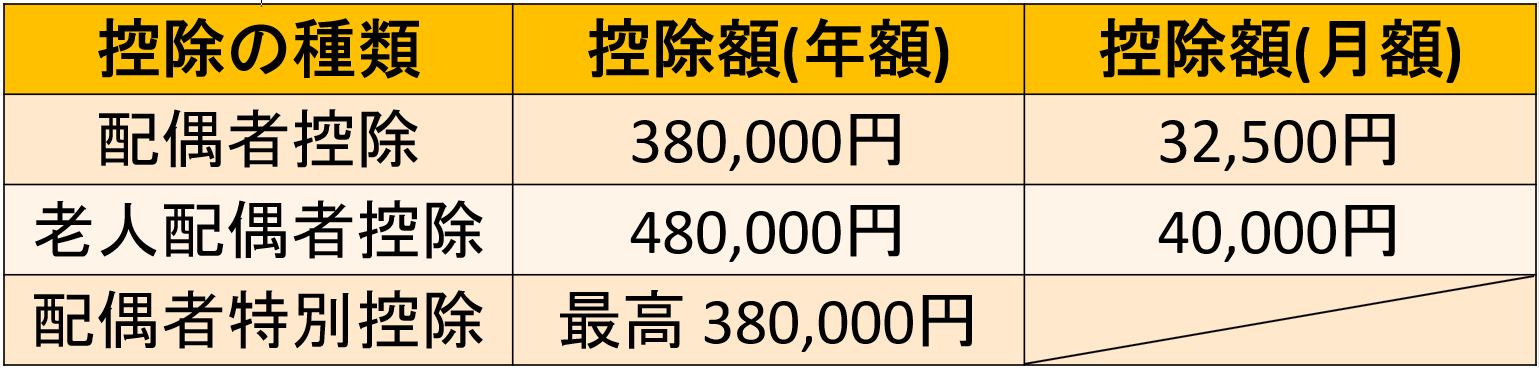

配偶者の控除

控除対象の配偶者がいる場合は、所得税の計算をする時に、年金収入額から一定の控除が受けられます。

下の図の金額を課税所得から、控除することができます。

※配偶者特別控除額は、配偶者の所得に応じて、決まります。

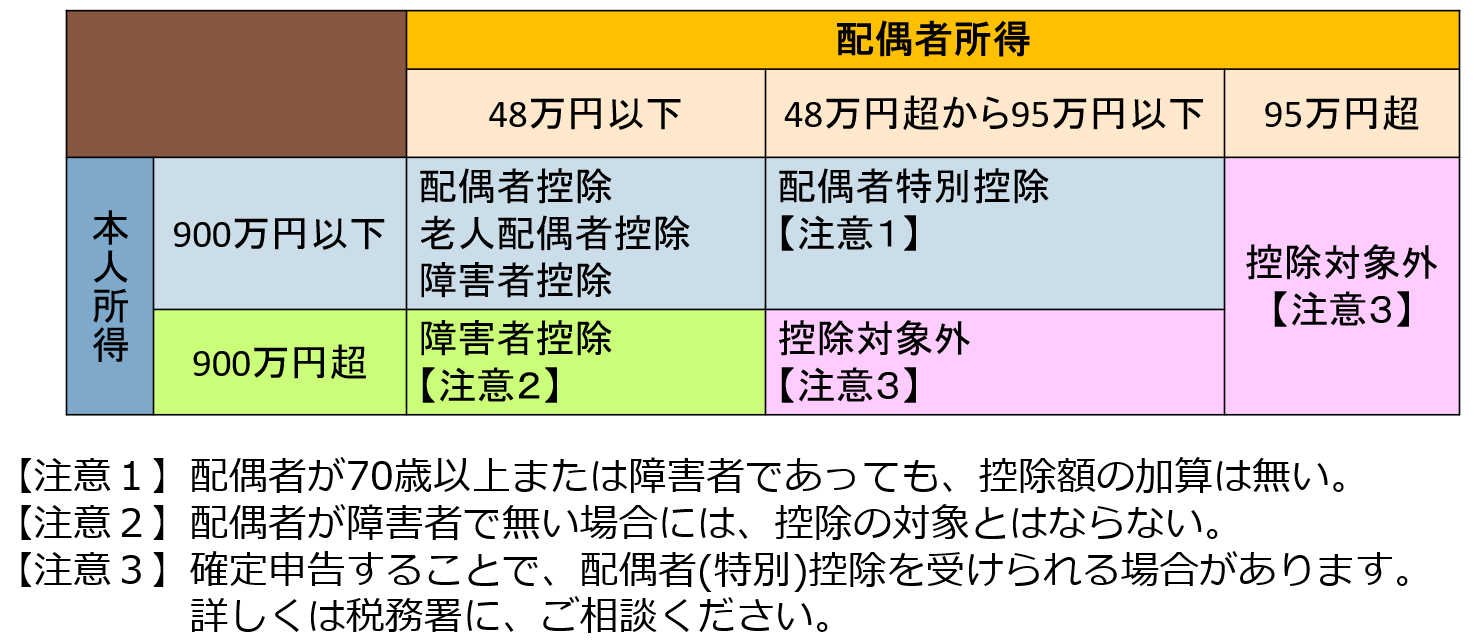

本人と配偶者の所得金額によって、配偶者の控除が受けれるかが、決まります。(他にも、要件はあります。)

老人配偶者控除とは、配偶者が70歳以上の場合に受けれる控除です。

※配偶者が昭和30年1月1日以前に生まれの場合に、老人配偶者控除が受けれます。

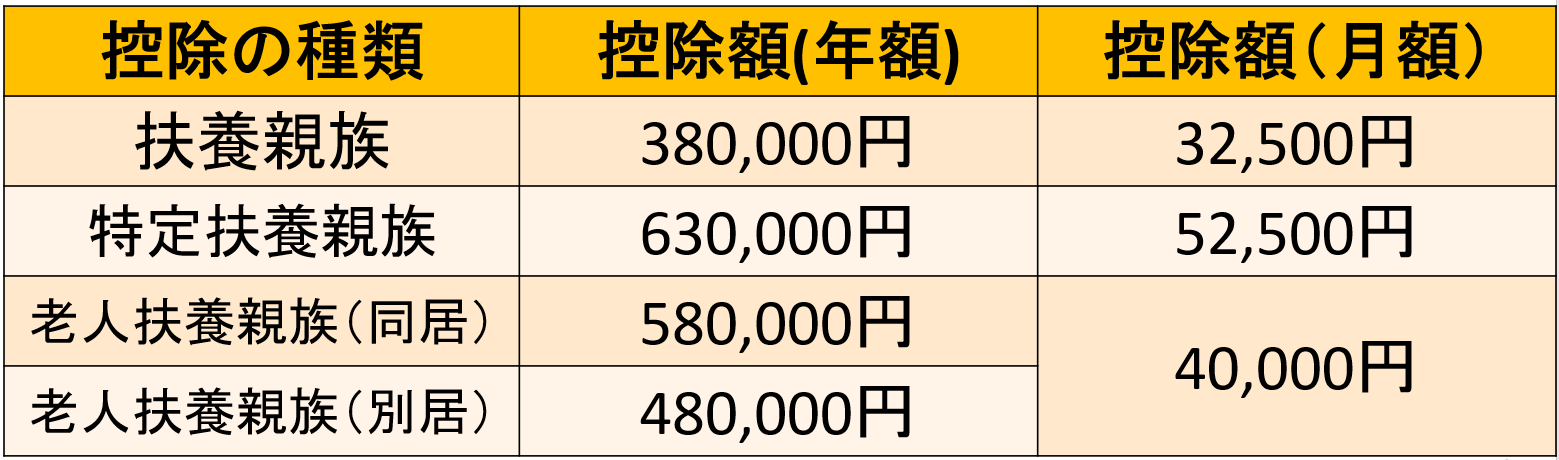

扶養親族の控除

控除対象の扶養親族がいる場合は、所得税の計算をする時に、年金収入額から一定の控除が受けられます。

下の図の金額を課税所得から、控除することができます。

次の4つの要件をすべて満たした場合は、扶養控除が受けれます。

①配偶者以外の親族(6親等内の血族及び3親等内の 姻族をいいます。)であること。 ※16歳以上。

②提出者本人と生計を一にしていること。

③年間の合計所得額が48万円以下であること。

④青色申告者の事業専従者として一度も給与をもらっていないこと、または白色申告者の事業専従者でないこと。

扶養親族で、平成14年1月2日から平成18年1月1日までに生まれた人は、特定扶養親族に該当します。

※19歳以上23歳未満の扶養親族が、特定扶養親族に該当します。

扶養親族で、昭和30年1月1日以前に生まれた人は、老人扶養親族に該当します。

※70歳以上の扶養親族が、老人扶養親族に該当します。

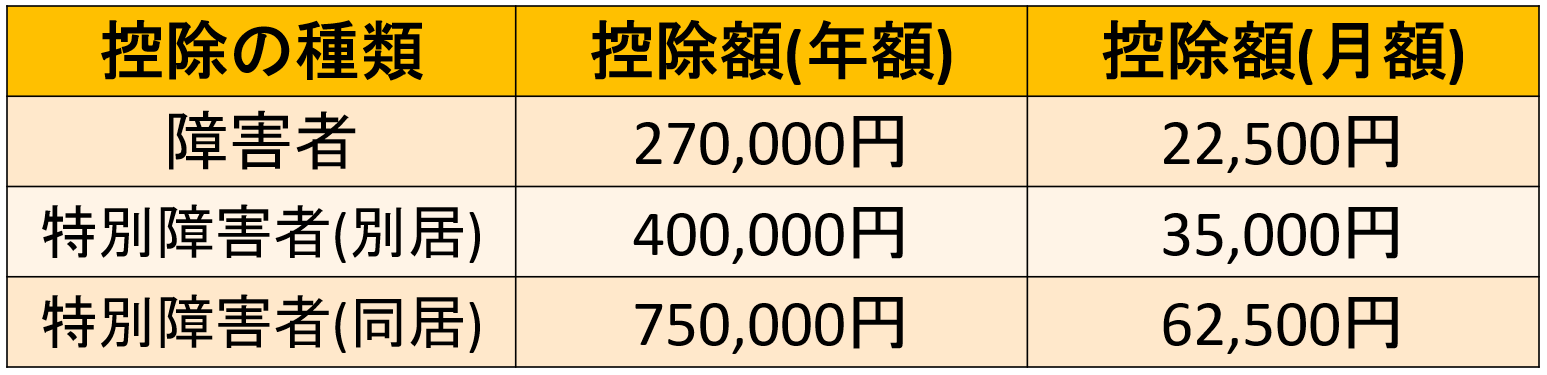

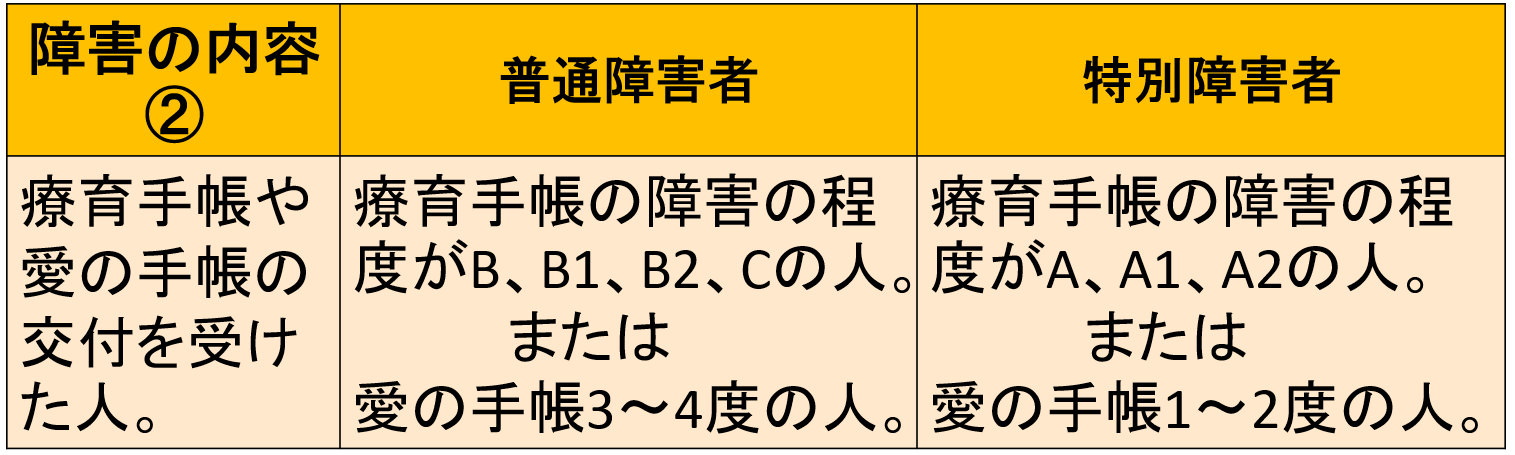

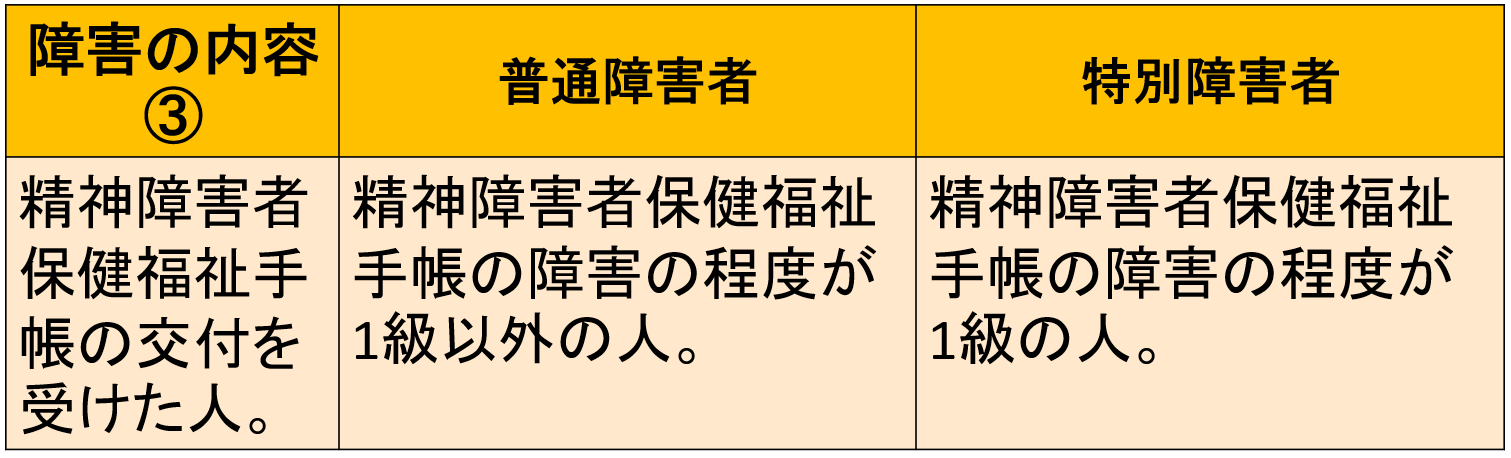

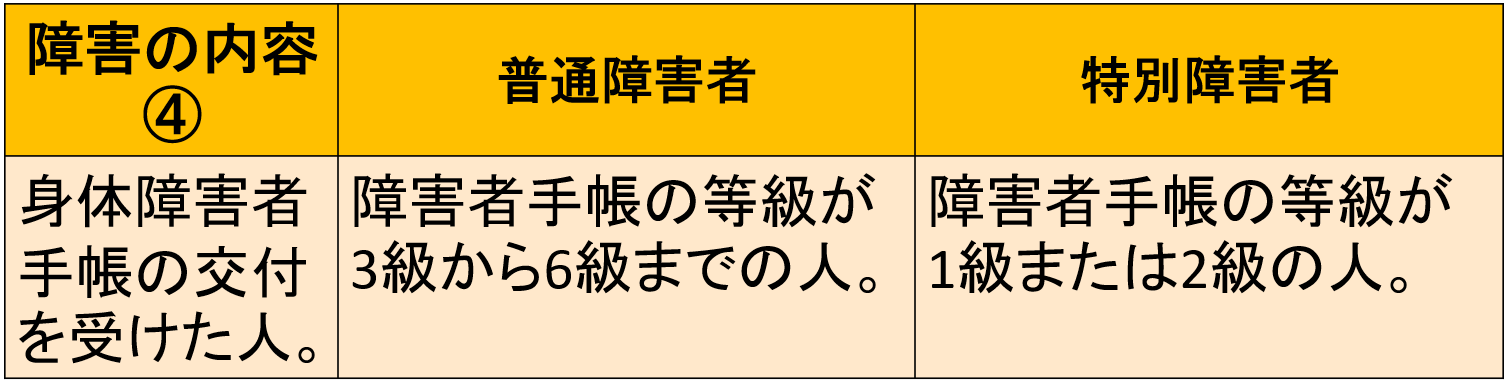

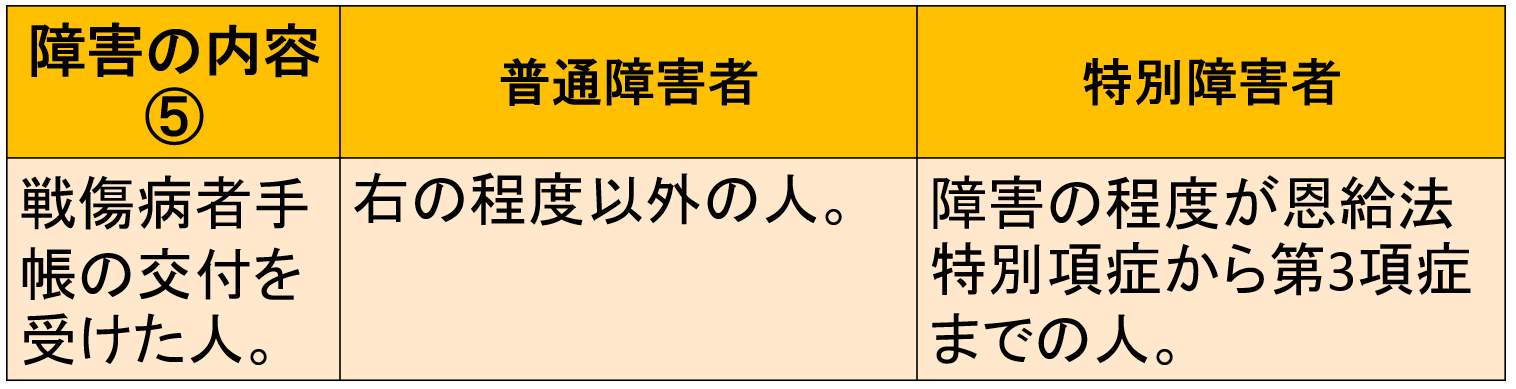

障害者控除とは

提出者本人、配偶者、扶養親族が、所得税法上の障害者に該当する場合は、所得税の計算をする時に、一定の控除が受けられます。

障害者控除には、普通障害者と特別障害者の2種類があり、控除額が違います。

特別障害者の場合は、同居か別居なのかによって、控除額が変わります。

下の図の金額を課税所得から、控除することができます。

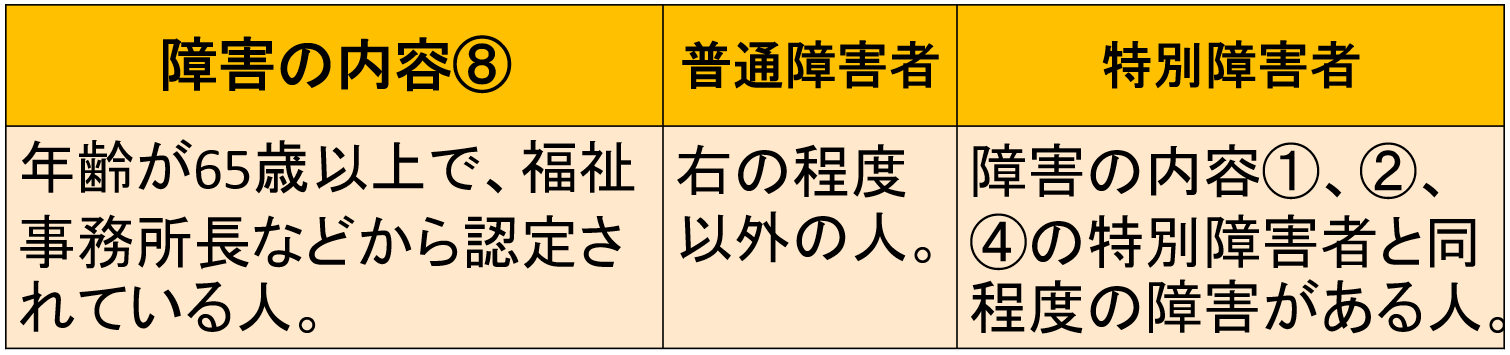

次の①~⑧に該当するような障害の内容の人が、障害者控除の対象となります。

精神上の障害のため物事のよしあしが区別することができないか、できるとしてもそれによって行動することができない状況にあること。

医師の診断書によって証明されるが、診断書のコピーを申告書に添付する必要は無い。

療育手帳は知的障害者に交付される手帳です。

都道府県によっては、療育手帳や愛の手帳という名称ではなく、愛護手帳やみどりの手帳という名称の場合もある。

都道府県によって、等級の分け方も違ったりするので、わからなければ、近くの年金事務所か税務署に所得税法上の普通障害者になるのか、特別障害者になるのか、確認しましょう。

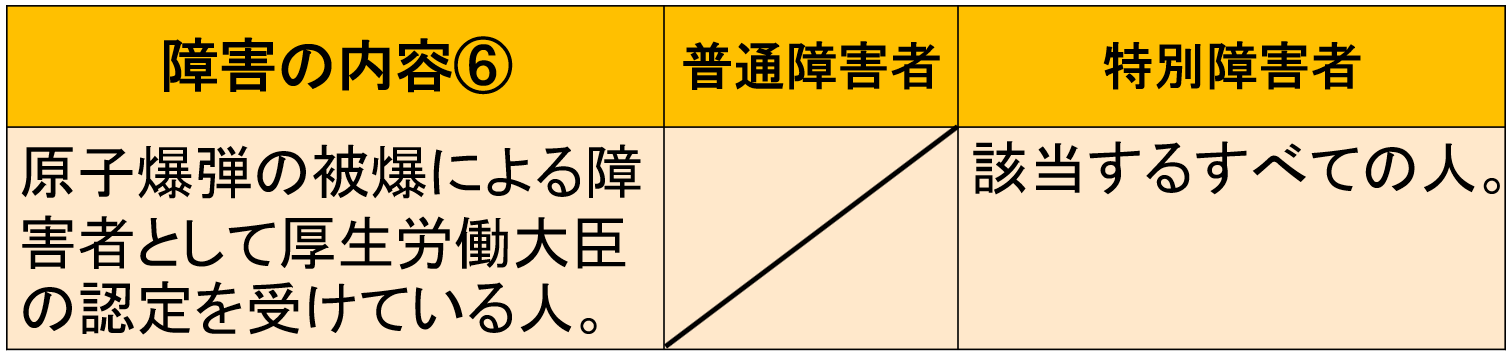

該当する人には、厚生労働大臣から認定書が交付され、医療特別手当が支給されています。

※被爆者健康手帳の交付を受け、特別手当や健康管理手当をもらっている人は、対象にはなりません。

常に就床を要し、複雑な介護を要する人とは、引き続き6ヶ月以上にわたって身体の障害により就床を要し、介護を受けなければ自ら排せつ等をすることができない程度の状態にあると認められる人のことです。排せつ等の日常生活に支障がある寝たきりのままの人は該当することになります。

なお、『常に就床を要し、複雑な介護を要する人』であることについて、特に証明するものはありませんが、症状が固定すれば身体障害者手帳の交付申請を行うことができます。

いわゆる認知症の人や、老人による肢体不自由などの障害がある人が、該当します。

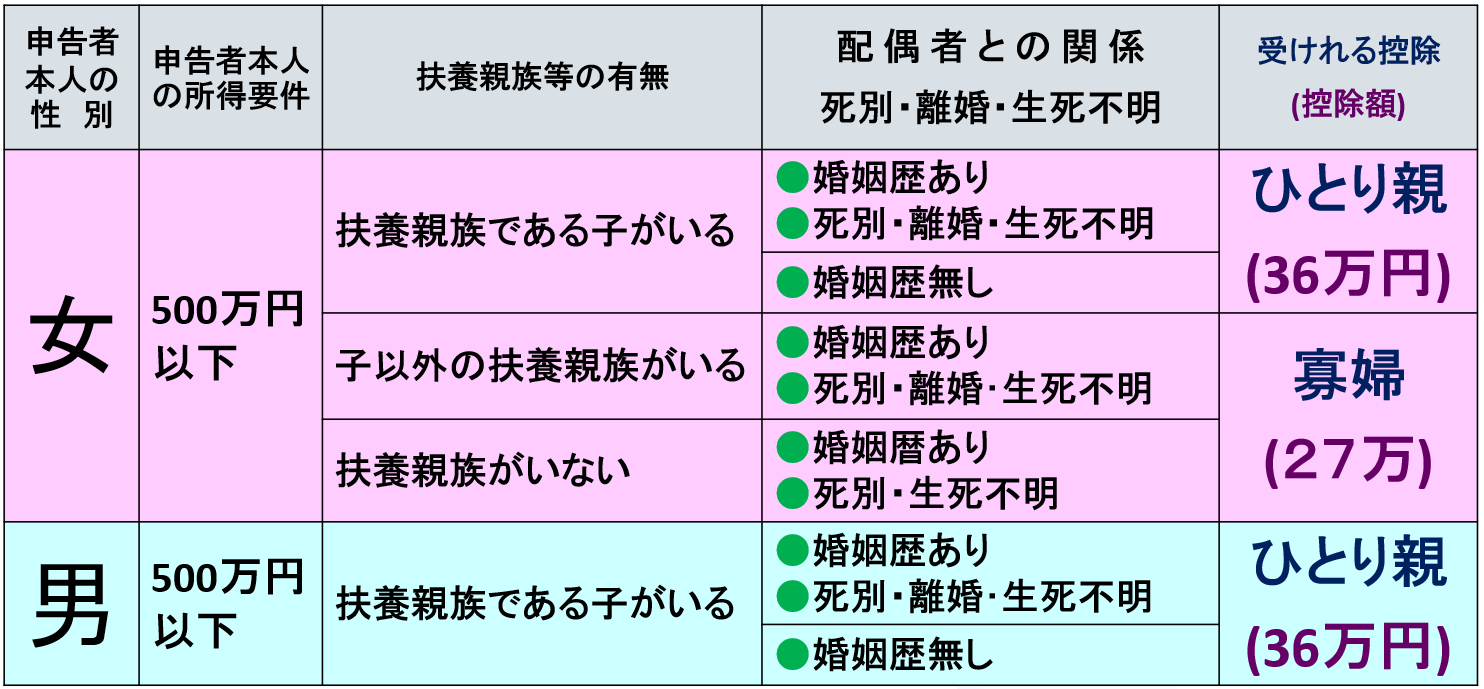

寡婦・特別の寡婦・寡夫控除とは

提出者本人の所得が500万円以下で、配偶者と死別や離別している場合などの要件に該当すれば、寡婦控除・ひとり親控除が受けれます。

※令和3年からは、申告書提出者本人の所得が500万円以下でないと、寡婦控除・ひとり親控除が受けられないように、税法が改正されました。

下の図の金額を課税所得から、控除することができます。

寡婦控除を受けるための要件(女性が受けれる控除)

寡婦控除は、次の①または②に該当すれば、受けれます。

①夫と死別し、または離婚した後に再婚していない人、および夫の生死が明らかでない人で、子供以外の扶養親族がいる人。

※子は総所得金額が48万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られる。

②夫と死別した後に再婚していない人、または夫の生死が明らかでない人。

※②の場合には、扶養親族がいなくても、寡婦控除が受けれます。

ひとり親控除を受けるための要件(男女どちらでも、受けれる控除)

ひとり親控除は、次の3つの要件をすべて満たす場合に、受けれます。

①合計所得金額が500万円以下である。

②扶養親族である生計を一にする子がいる。

※子は総所得金額が48万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限る。

最後に

今回は、老齢年金や退職年金をもらっている人のために、扶養親族等申告書について説明させていただきました。

扶養親族等申告書が届いたけど、記入の仕方や家族を扶養親族にできるかなど、わからないことがあったら、お近くの年金事務所や税務署に電話で確認しましょう。

以上です。最後までお読みいただき、ありがとうございました。