こんにちは、ラテーアです。

この記事では2024年度の年金支給額の改定について、説明をしています。

Youtubeでも、2024年度の年金支給額の改定について、説明をしています。よかったら上の画像をクリックして、動画をご覧ください。

目次

年金額改定のルール

公的年金の支給額は、年度ごとに改定されます。年度というのは、4月から翌年の3月までの1年間のことです。

4月から翌年3月までの年度ごとに、毎年、年金支給額は見直しがおこなわれます。

年金額の改定は、老齢年金・障害年金・遺族年金をもらっている人、全員に適用されます。

どのようにして年金支給額が改定されるかというと、物価または賃金の変動率を用いて、支給額が変更されます。

物価変動率は前年(1月~12月)の消費者物価指数の変動率を、賃金変動率は2~4年度前の3年度を平均した賃金変動率を用います。

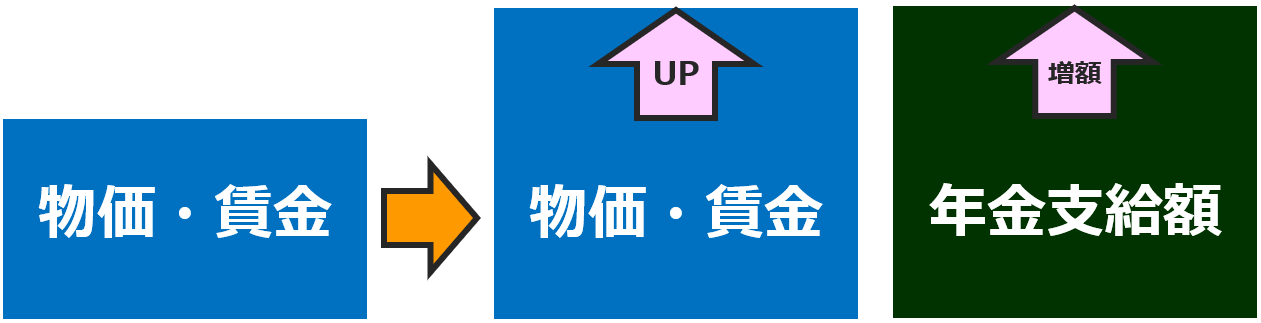

物価・賃金が上がった場合は、年金支給額が増額となり、

物価・賃金が下がった場合は、年金支給額が減額となります。

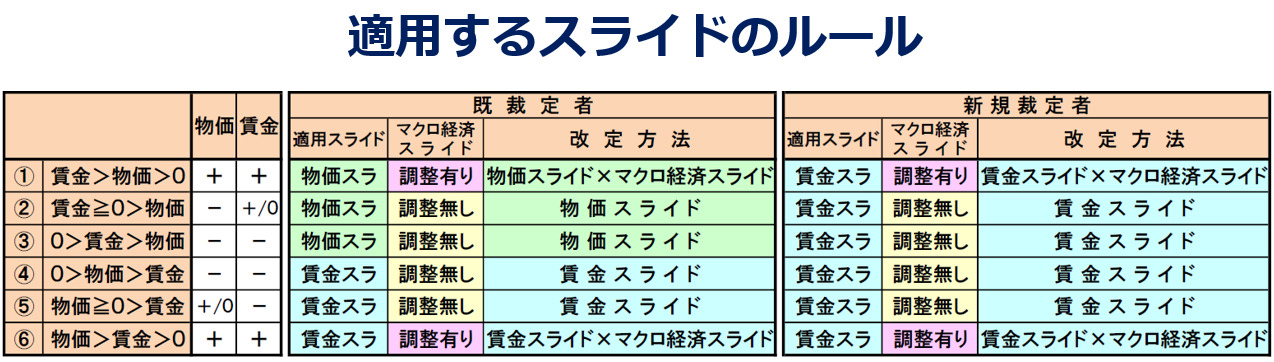

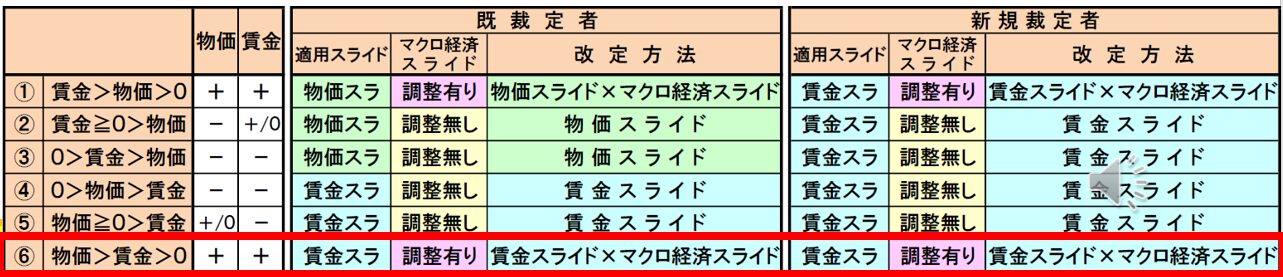

物価変動率と賃金変動率のどちらの変動率を適用するかは、下の表のルールによって決まります。

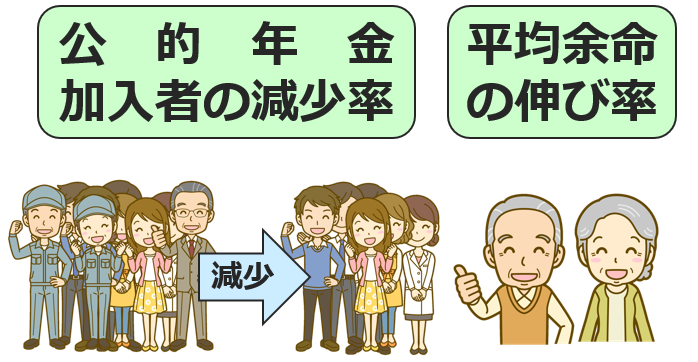

年金支給額が増額改定される年度は、物価・賃金の変動率だけではなく、公的年金加入者の減少率と平均余命の伸び率も、加味されて支給額が改定されます。

なぜ、公的年金加入者の減少率と平均余命の伸び率を年金支給額に加味するかというと・・・

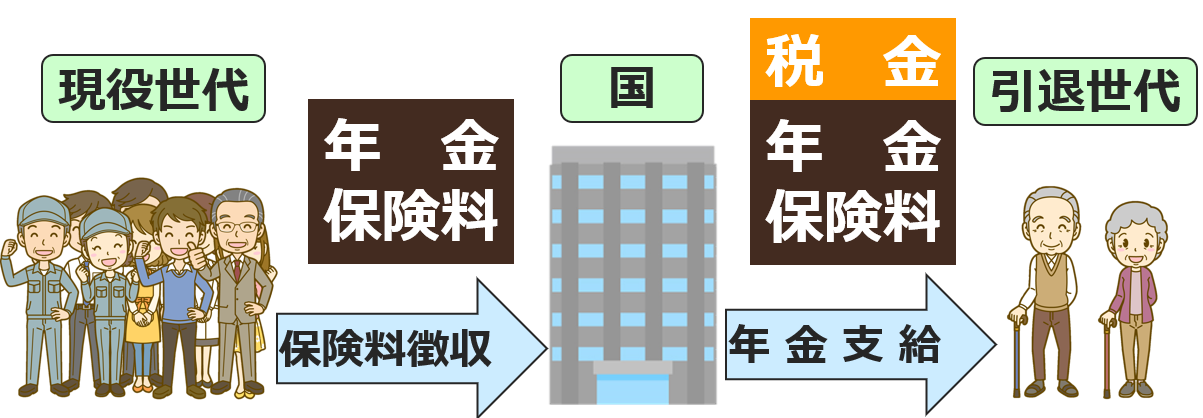

日本の公的年金は、現役世代の年金加入者から集めた年金保険料で、引退世代の年金を支払っています。

日本は少子高齢化が進んでいっており、年金保険料を納める現役世代が減少し、逆に引退して年金をもらう引退世代は増えています。

少子高齢化が進んでいくと、現役世代の年金保険料の負担が重くなり、年金制度を維持するのが難しくなってしまうので、公的年金加入者の減少率と平均余命の伸び率によって、年金支給額の増加を抑制することになっています。

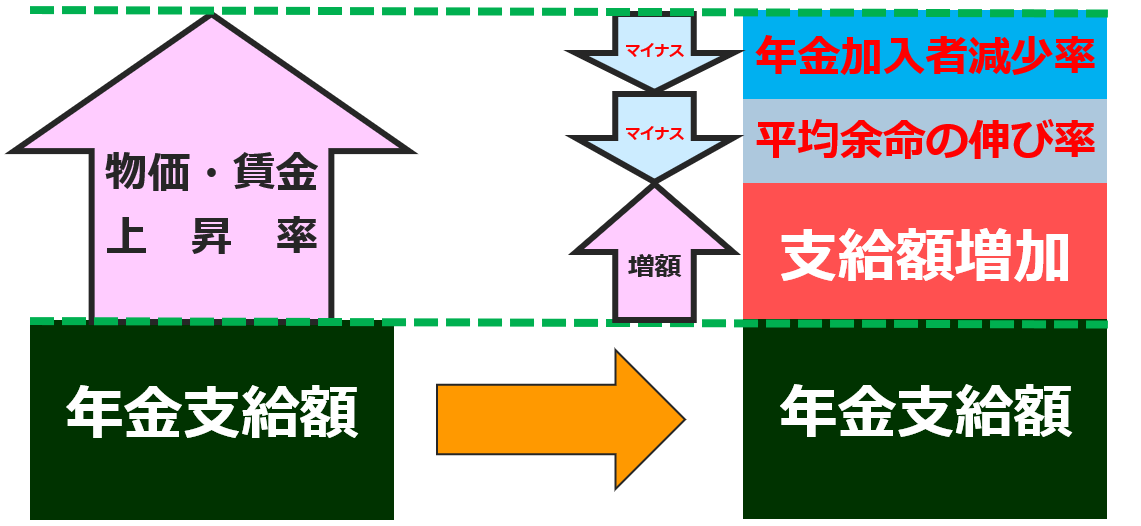

物価・賃金の変動率が上がり、年金支給額が増額される場合は、現役世代の年金保険料の負担が重くなりすぎないように、マクロ経済スライドが適用されて、年金の増加が抑制されます。

物価・賃金の変動率が上昇したときに、どのように年金支給額の増加を抑制するかというと・・・

年金支給額が増額されるときに、年金加入者の減少率や平均余命の伸び率を減額調整して、年金の支給額の増加を抑制します。(年金加入者の減少率と平均余命の伸び率によって、年金増加を調整するのがマクロ経済スライドです。)

図のように、物価・賃金上昇率から、年金加入者の減少率と平気余命の伸び率が差し引かれて、年金の増加率が決まります。

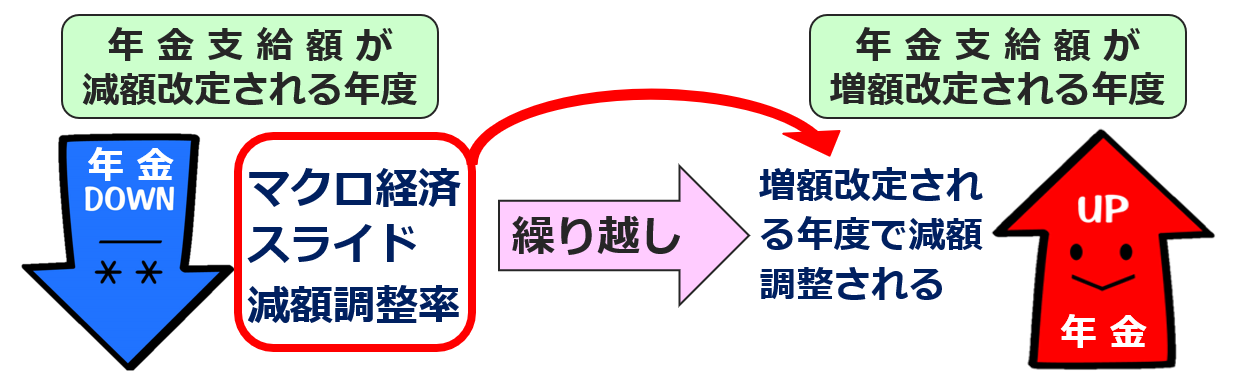

物価・賃金の変動率が下がって、年金支給額が減額される場合は、さらにマクロ経済スライドにより年金支給額を減額することはありません。

年金支給額が減額される年度のマクロ経済スライドの調整率は、次年度以降の年金支給額が増額改定される年度まで繰り越されて、減額調整されます。

年金額の改定は、このようなルールに基づいて、毎年度改定されています。

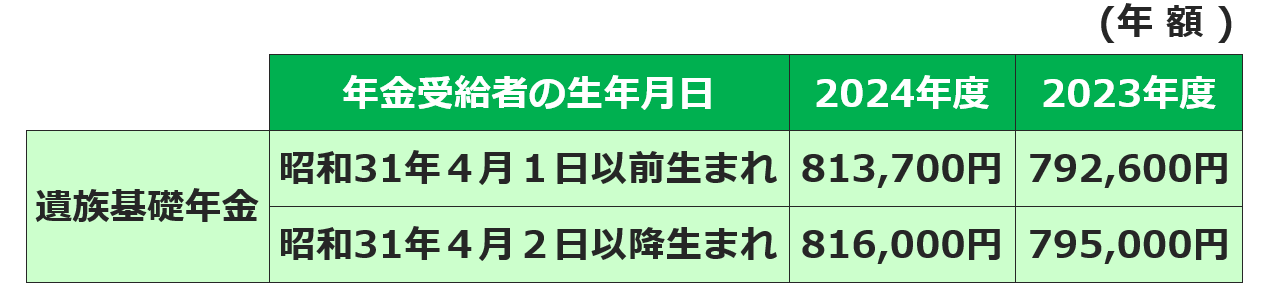

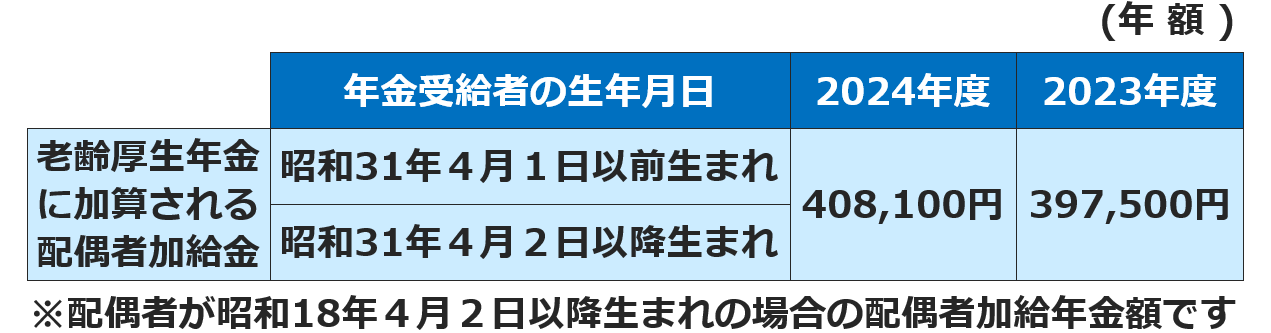

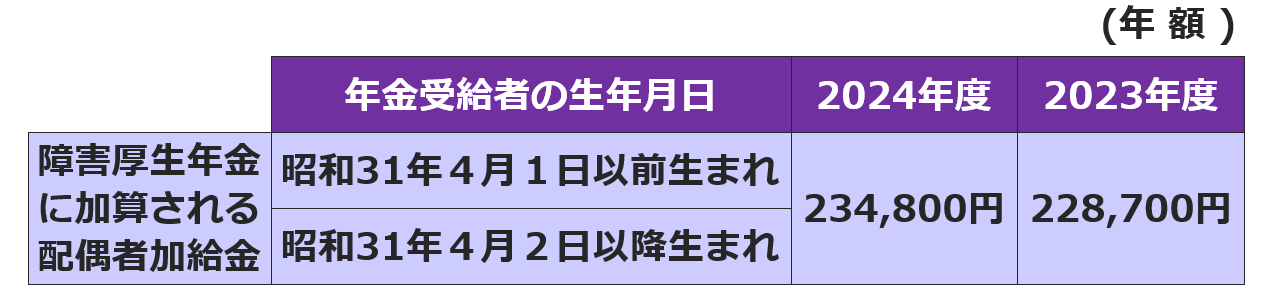

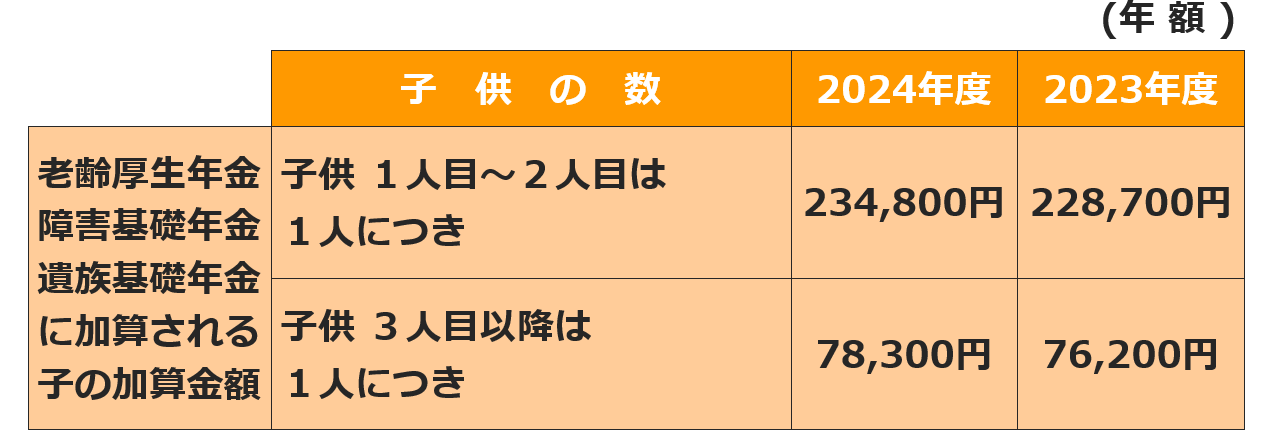

2024年度年金額改

2024年度の年金額改定について、説明をします。

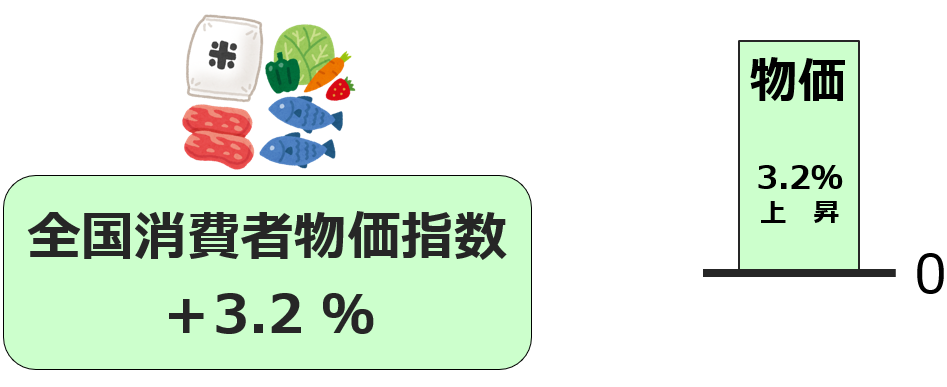

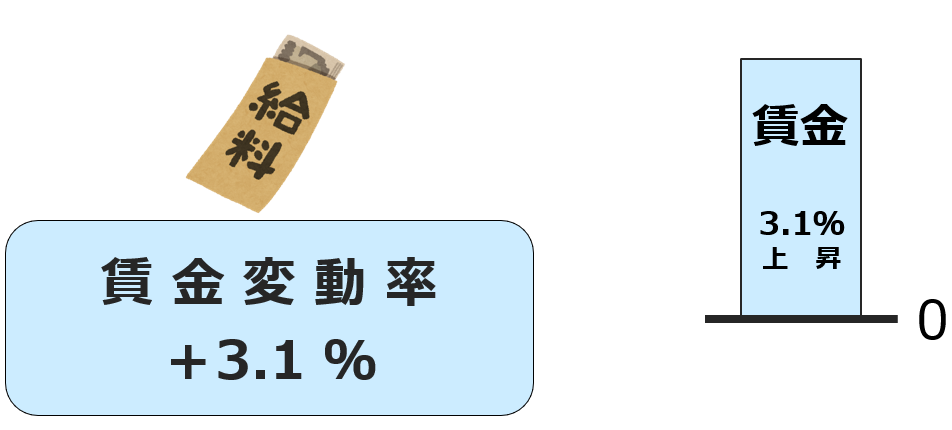

2024年度の年金額改定の指標となる物価変動率と、賃金変動率はいくらかというと・・・

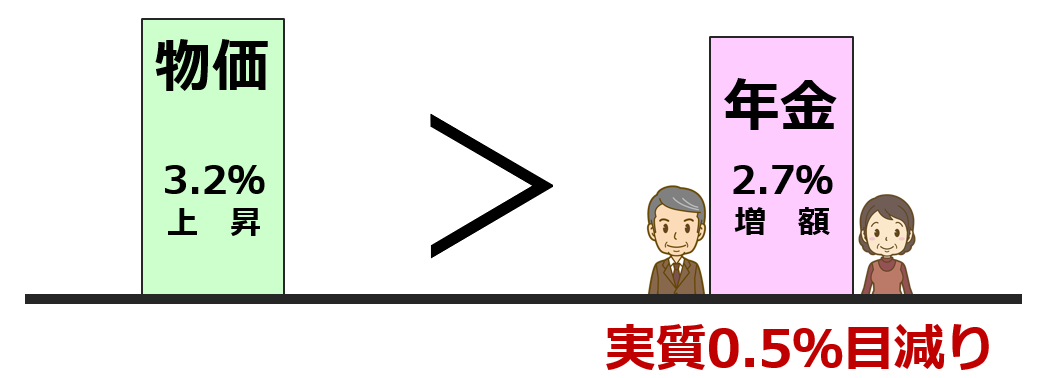

総務省が公表した2023年の全国消費者物価指数は、前年比+3.2%でした。

名目手取り賃金変動率は、+3.1%でした。

2024年度の年金額改定の指標となる率は、賃金変動率の上昇率が物価変動率の上昇率より多かったので、物価変動率3.2%>賃金変動率3.1%>0となります。

物価変動率>賃金変動率>0なので、下の表の⑥に該当します。

物価変動率>賃金変動率>0の場合は、既裁定者(68歳以上の人)も新規裁定者(67歳以下の人)も、賃金スライドが適用されます。

2024年度は年金が増額改定となるので、マクロ経済スライドの調整があります。

マクロ経済スライドの調整率は、−0.4% です。

これらの年金支給額改定の基準となる数値により、2024年度の年金支給額は・・・

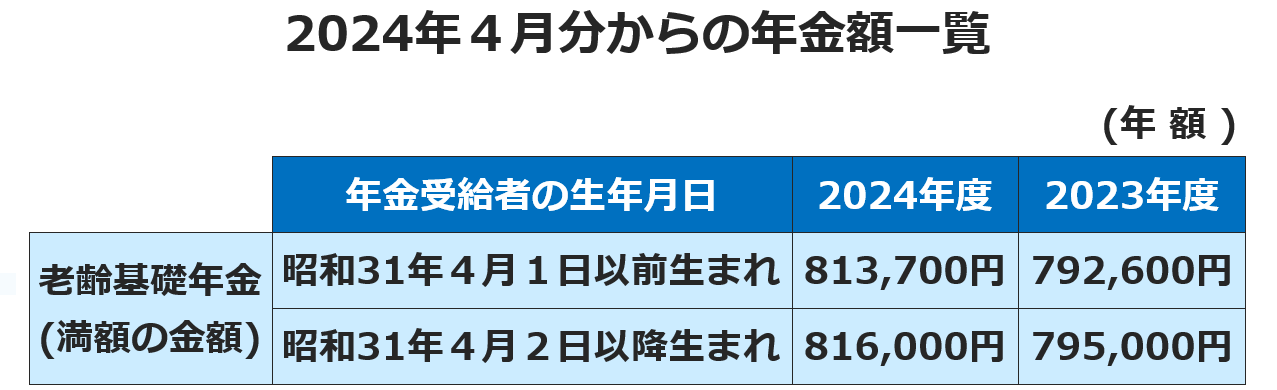

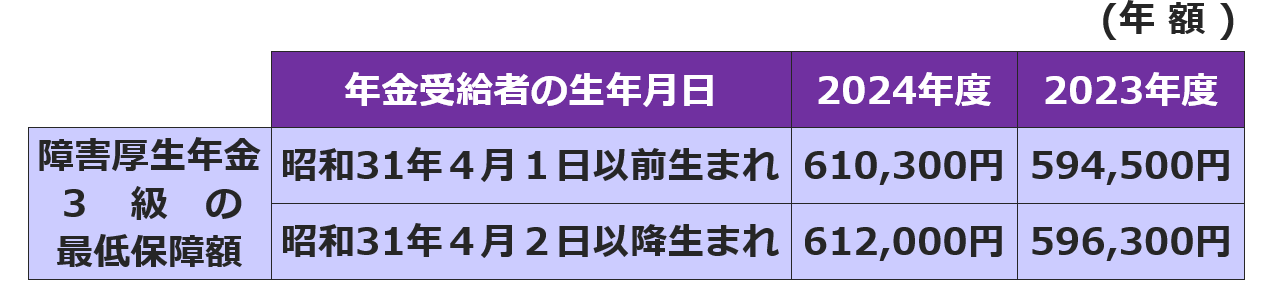

2024年度の年金支給額は、2.7%の増額となります。

※老齢基礎年金の満額というのは、20歳から60歳までの40年間が、年金保険料納付済期間だった場合の支給額です。

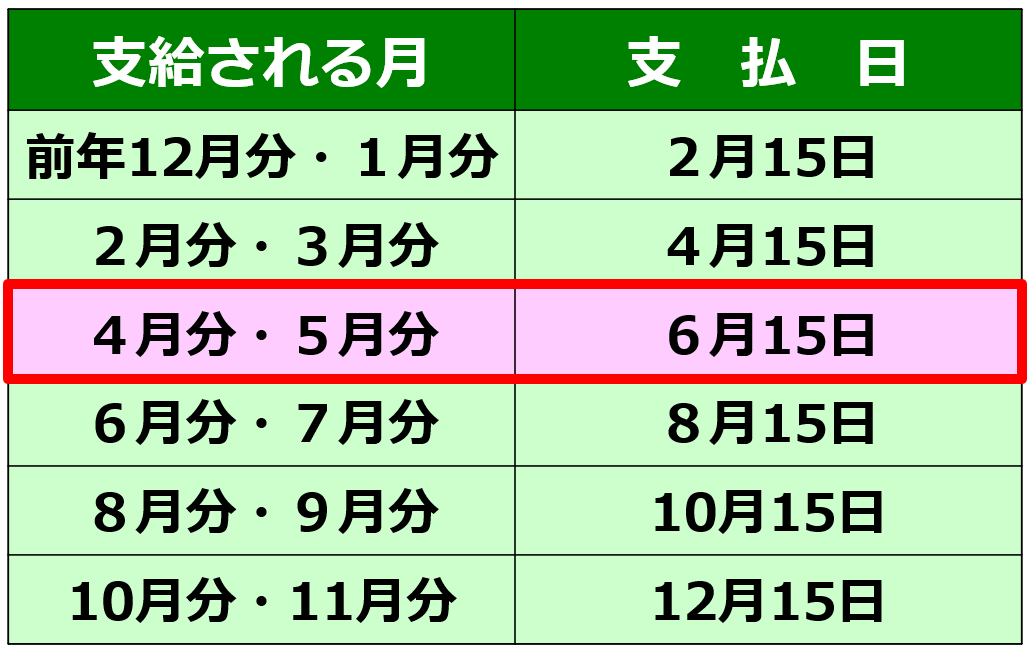

いつから、増額された年金が支給されるかというと・・・

2024年4月分から、増額改定された年金が支給されます。

年金は偶数月の15日に、前2ヶ月分が後払いで振り込まれるので、2024年6月14日振込分から年金振込額が増額になります。

2024年度の増額改定された年金支給額がいくらになるかのお知らせは、6月の初旬頃に郵送されてきます。

改定通知書と振込通知書が送付されてくるので、変更後の年金支給額と振込額を確認しましょう。

以上で、2024年度の年金支給額改定の説明は、終わりです。

厚生労働省より2024年度の年金支給額は増額になると公表されたのですが、物価上昇率よりも年金増加率の方が低いため、実質的に年金支給額が目減りしたことになります。

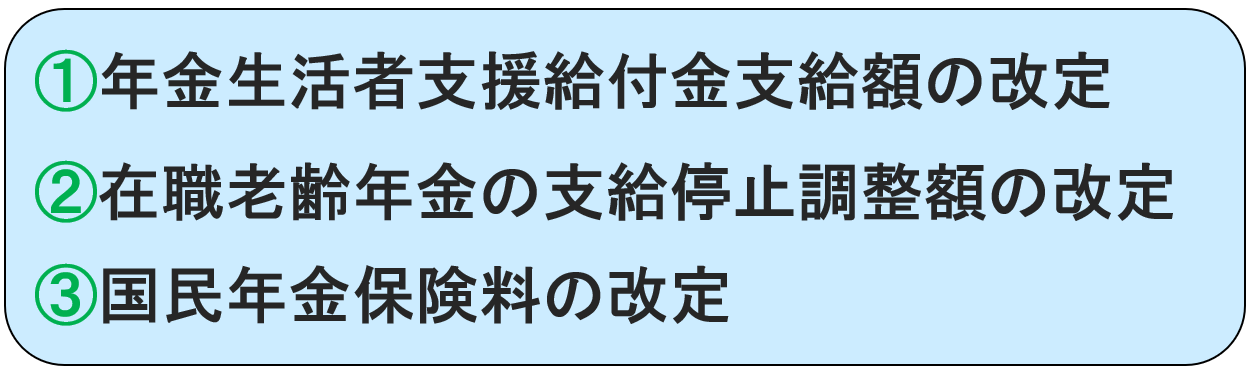

2024年度 年金支給額以外の改定

年金支給額以外の2024年4月分からの改定について、下記の3つについて説明をします。

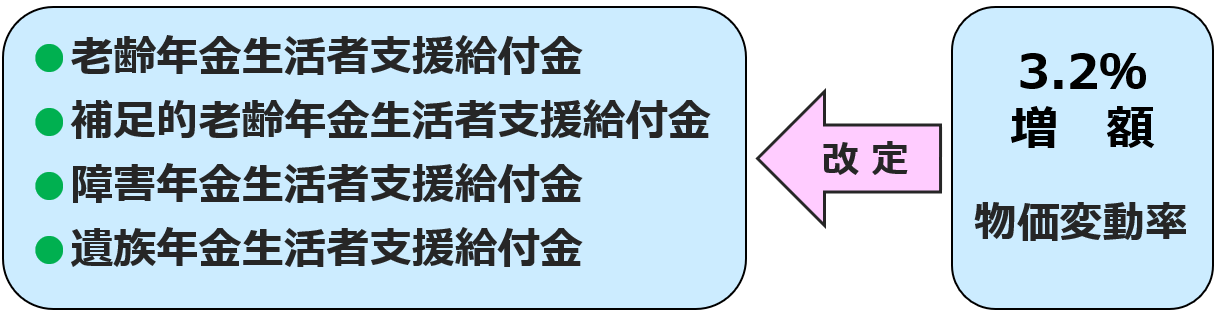

年金生活者支援給付金支給額の改定

年金生活者支援給付金は物価変動率によって、支給額が改定されます。

2023年の物価変動率が 3.2%上昇したため、2023年度の年金生活者支援給付金支給額は、3.2%の増額となります。

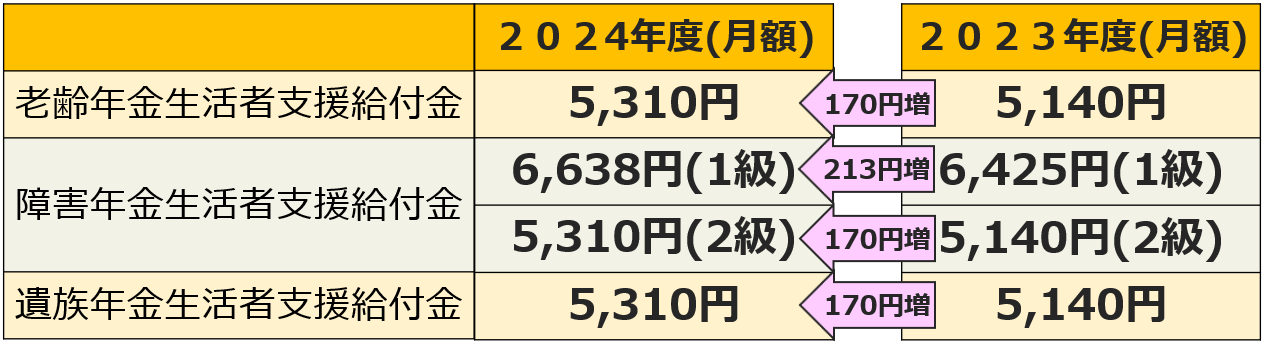

老齢年金生活者支援給付金の5,310円という支給額は、20歳から60歳までの40年間が、保険料納付済期間だった場合の支給額です。

20歳から60歳の間に、年金保険料の未納期間や保険料免除期間がある人、補足的老齢年金生活者支援給付金を受給している人は、支給額が違います。

いつから、増額された年金生活者支援給付金が支給されるかというと・・・

2024年4月分から、増額改定された年金生活者支援給付金が支給されます。

年金生活者支援給付金は偶数月の15日に、前2ヶ月分が後払いで振り込まれるので、令和6年6月14日振込分から、年金生活者支援給付金の振込額が増額になります。

2024年度の増額改定された支援給付金支給額がいくらになるかのお知らせは、6月の初旬頃に郵送されてきます。

在職老齢年金の支給停止調整額の改定

在職老齢年金の支給停止調整額の改定について、説明をします。

まず、在職老齢年金制度について、かんたんに説明をします。

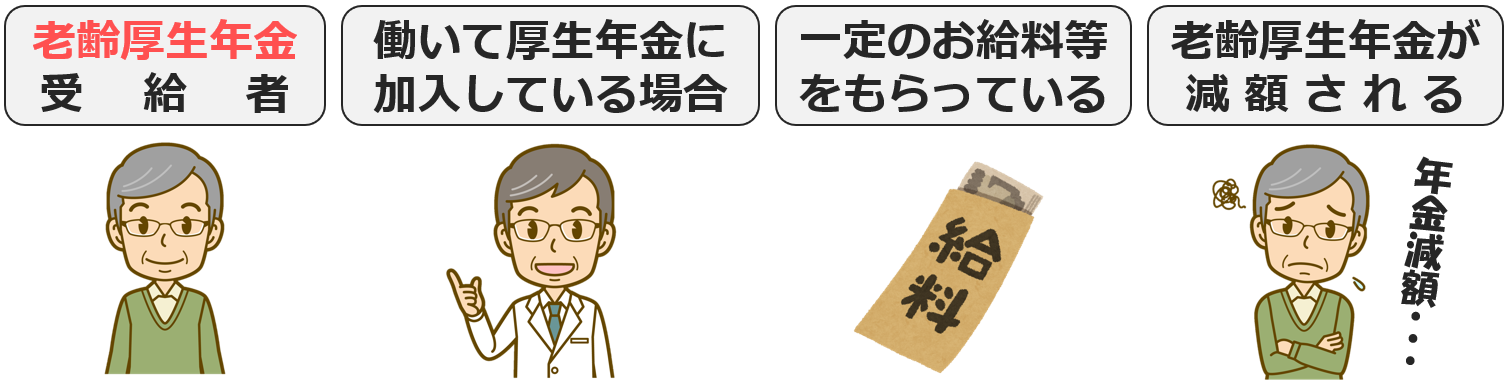

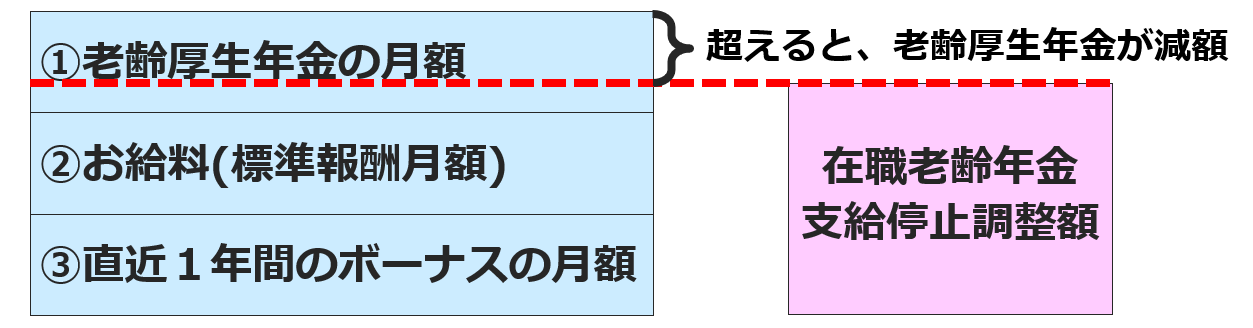

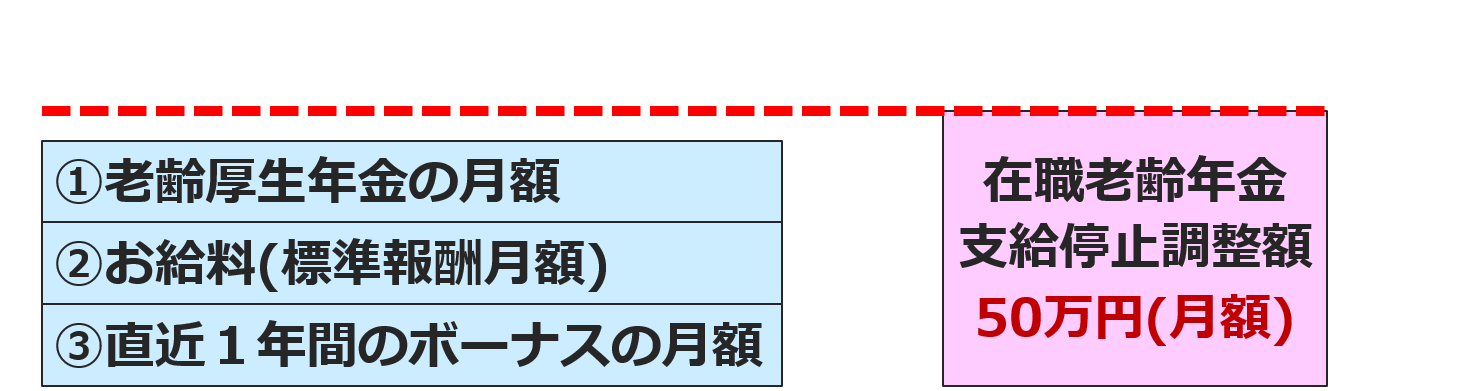

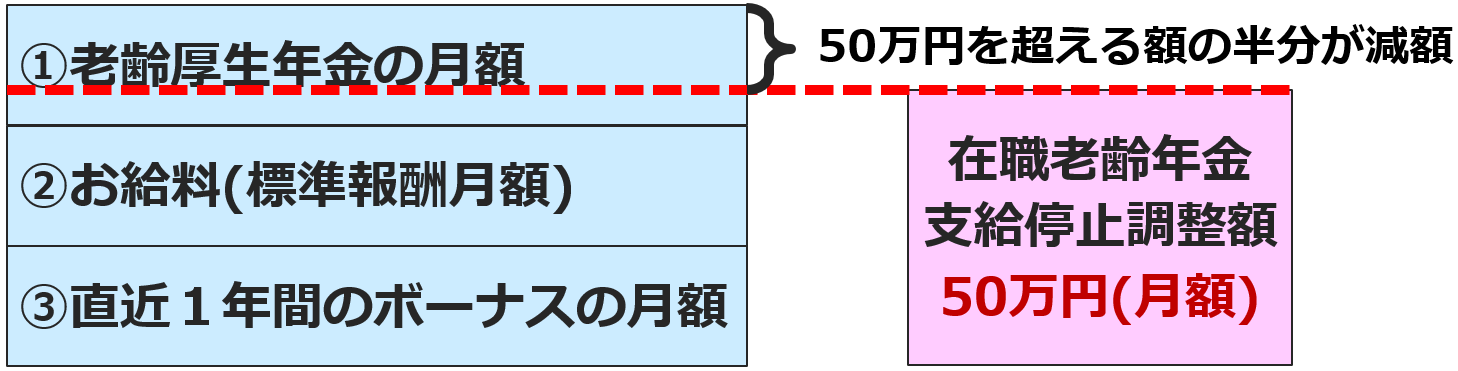

在職老齢年金というのは、老齢厚生年金をもらっている人が、働いていて厚生年金に加入している場合に、一定水準以上のお給料やボーナスをもらっていると、老齢厚生年金支給額が一部減額になったり、全額支給停止になったりする制度のことです。

下記の①~③の合計額が、支給停止調整額を超える場合は、老齢厚生年金支給額が減額されます。

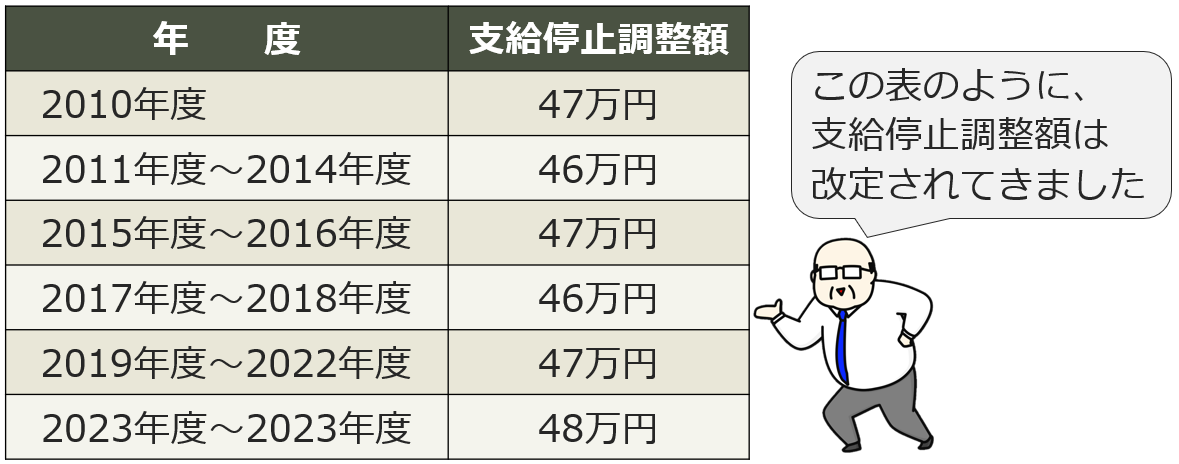

在職老齢年金の支給停止調整額は、賃金の変動に応じて、年度ごとに改定される場合があります。

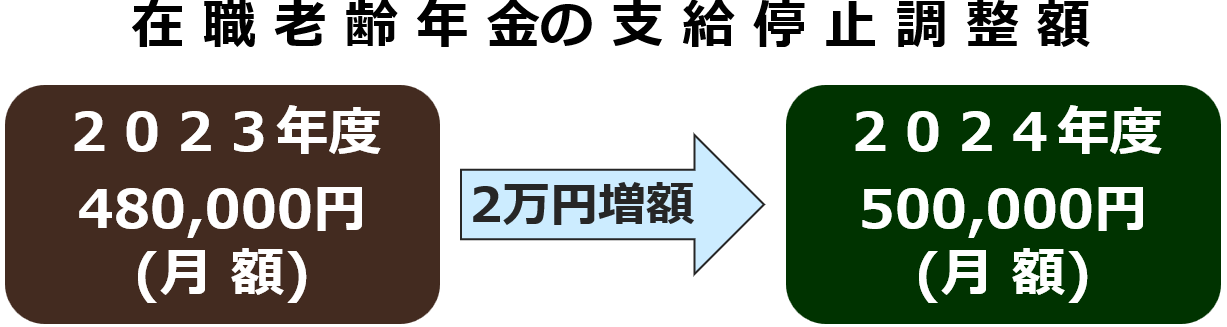

2024年度は2年連続で、在職老齢年金の支給停止調整額が改定されます。

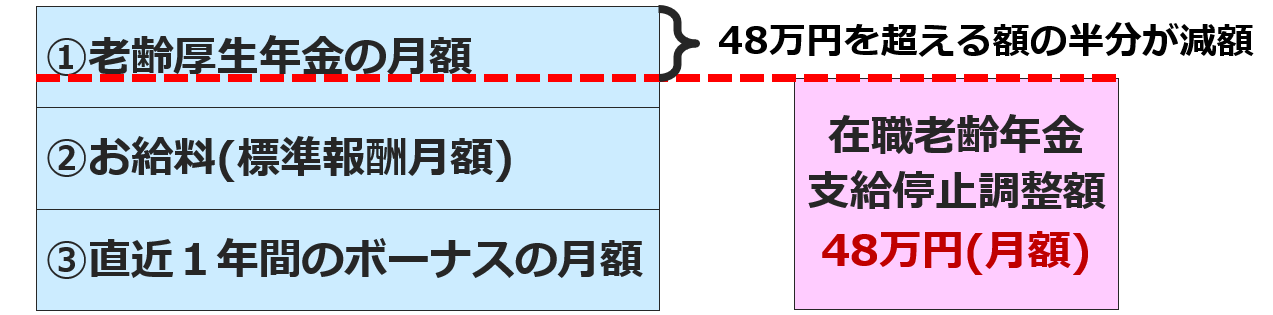

2024年3月まで

下記の①~③の合計額が月額48万円以下なら、老齢厚生年金は減額されずに全額支給されます。

下記の①~③の合計額が月額48万円を超える場合は、48万円を超える金額の半分が減額されます。

2024年4月以降

下記の①~③の合計額が月額50万円以下なら、老齢厚生年金は減額されずに全額支給されます。

下記の①~③の合計額が月額50万円を超える場合は、50万円を超える金額の半分が減額されます。

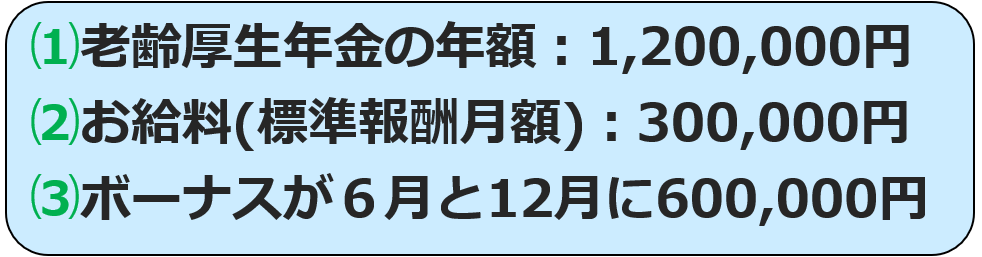

例えば、老齢厚生年金を年に1,200,000円受給していて、お給料が月額300,000円(標準報酬月額300,000円)、ボーナスが毎年6月と12月に600,000円ずつ支給される場合に、2023年度と2024年度でどのように老齢厚生年金が支給停止されるかというと・・・

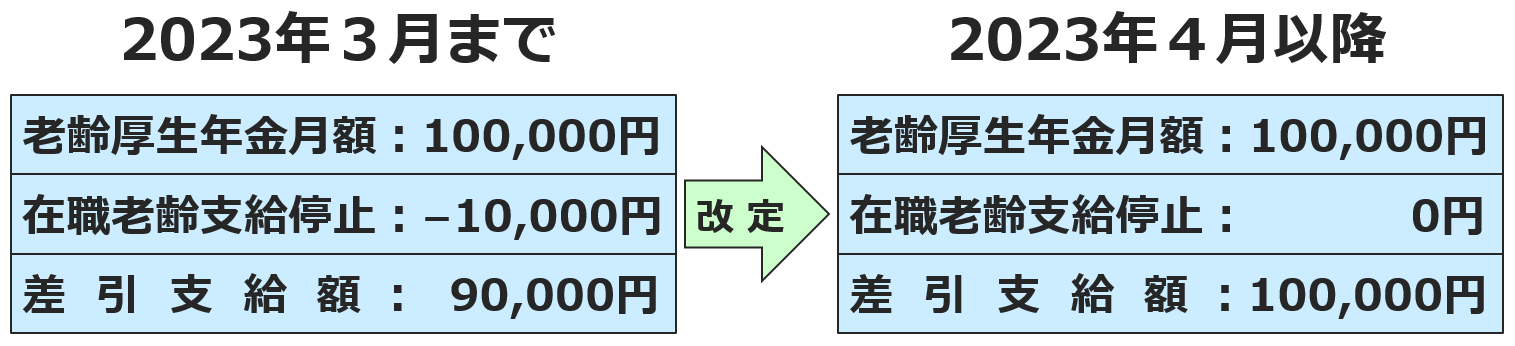

このように、在職老齢年金の支給停止調整額の改定によって、2024年4月分から在職中で老齢厚生年金が一部支給停止になっている人は、支給額が増えることになります。

在職老齢年金の支給停止調整額が月額48万円から、月額50万円に改定されるのは、2024年4月分の年金支給額からです。

年金は偶数月の15日に、前2ヶ月分が後払いで振り込まれるので、令和6年6月14日振込分から、改定後の在職老齢年金支給調整額で支給停止額を計算した老齢厚生年金が振り込まれます。

国民年金保険料の改定

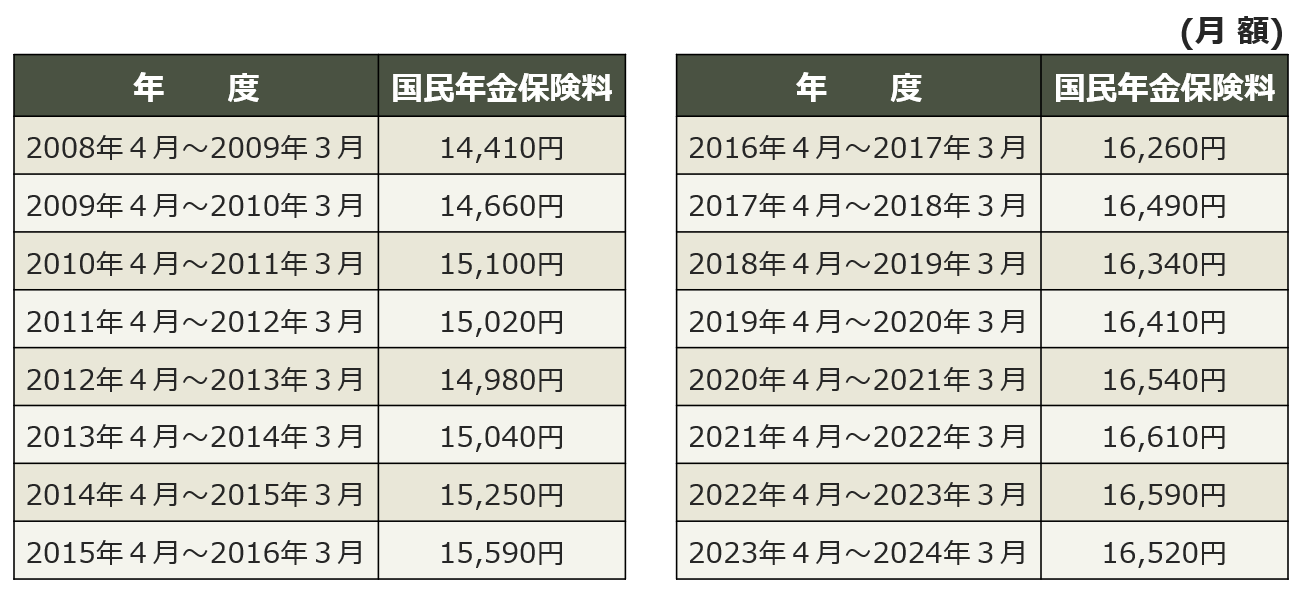

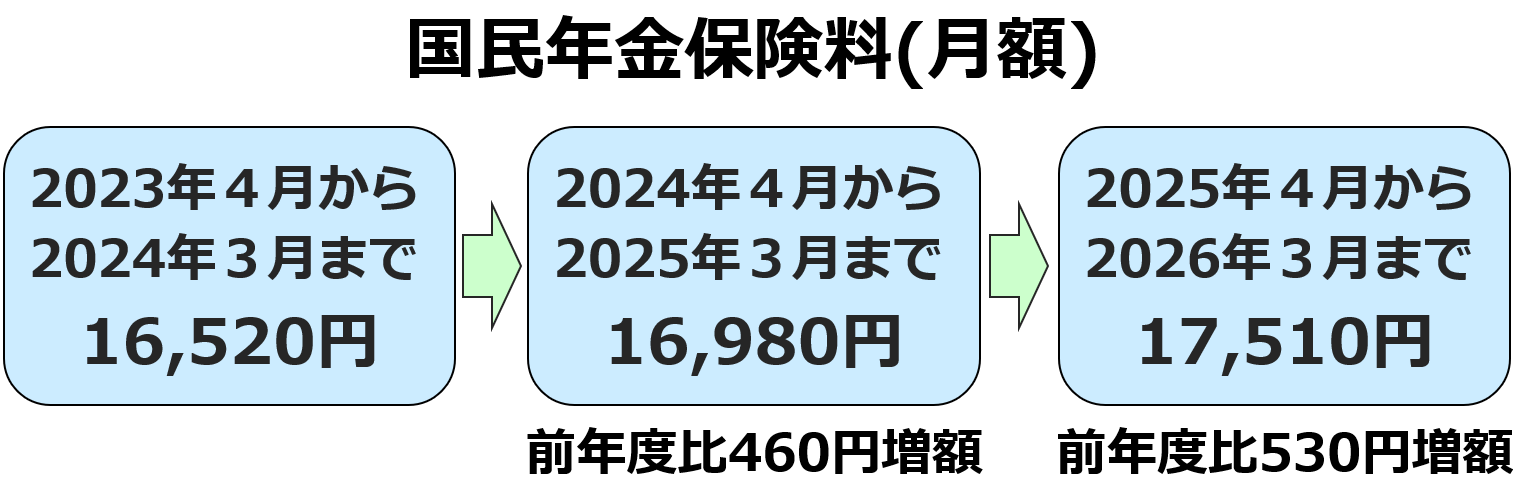

国民年金保険料の改定について、説明をします。

国民年金の保険料は、賃金や物価の変動に応じて、年度ごとに改定されています。

今回、賃金や物価が上がったので、2025年度(2025年4月~2026年3月)の国民年金保険料が上がります。

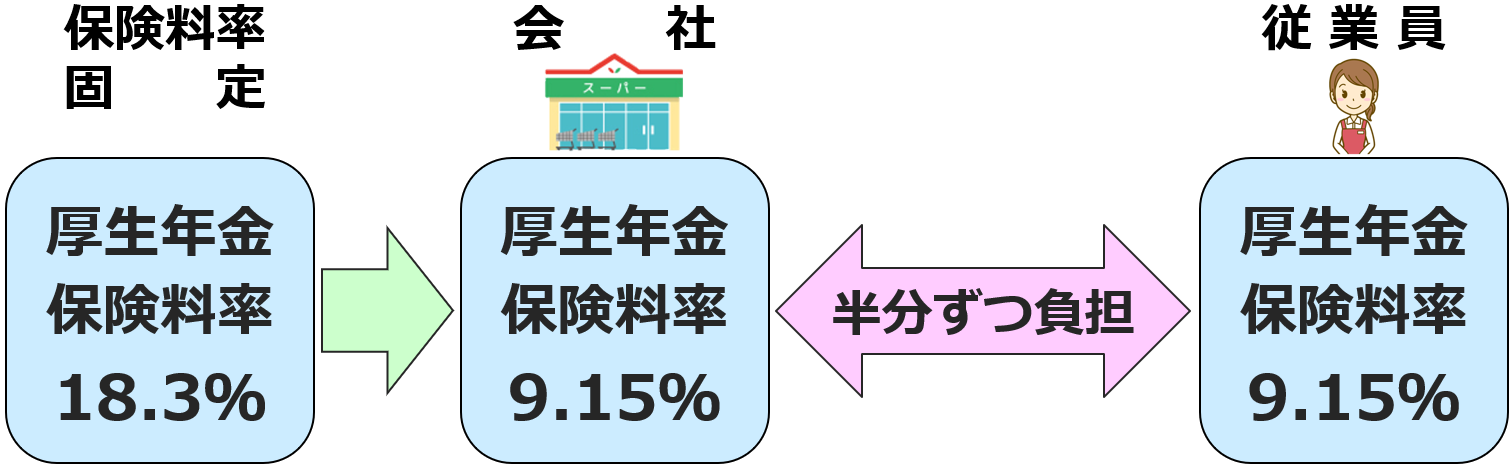

厚生年金保険料率は18.3%で固定されているのですが、

国民年金保険料は賃金や物価が上がると、保険料の負担が重くなります。

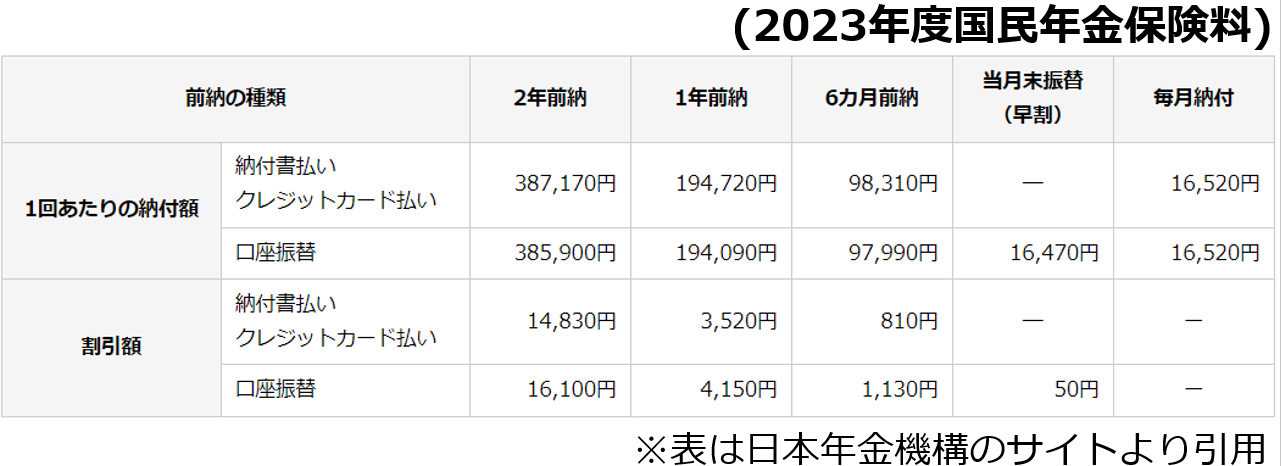

国民年金保険料はまとめて前納すると、保険料が割引になります。

自営業者など、国民年金保険料を納付する必要がある人は、まとめて保険料を前納することで、国民年金保険料の負担を減らすことができます。

国民年金保険料の前納について、確認したいことがある場合は、お近くの年金事務所国民年金課で教えてもらえます。

以上で、2024年度の年金支給額以外の改定についての説明は、終わりです。

これからの年金支給額の見通し

これから将来に向かって、公的年金支給額は増えていくのでしょうか?減っていくのでしょうか?

残念ながらこれからも、公的年金支給額は減っていく可能性が高いと思います。

なぜかというと・・・

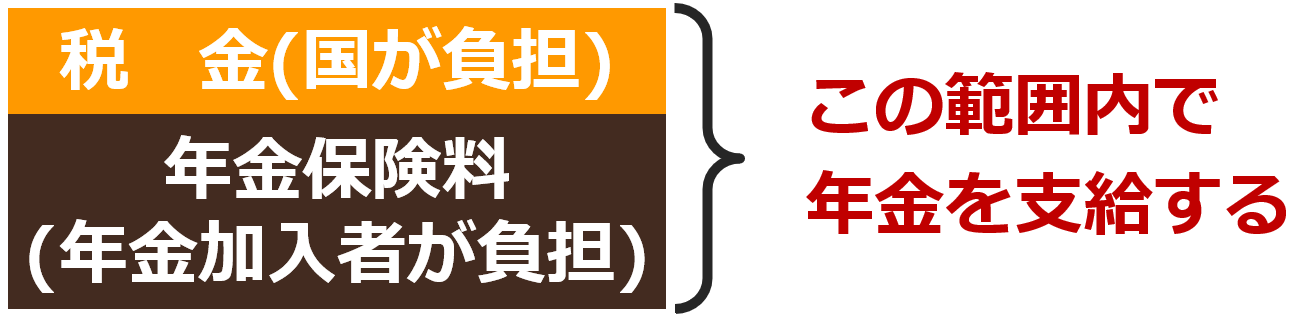

現在、日本の公的年金制度は保険料水準固定方式を取っています。

保険料水準固定方式というのは、保険料の上限と税金で負担する水準を法律に定めて、現役世代から徴収した年金保険料と国が税金で負担する分の範囲内で、年金を支給する方式です。

政府は保険料水準固定方式を導入する時に、モデル世帯の年金支給を、現役世代の手取り収入の約50%の水準で年金を支給できるように、保険料の上限を定めました。

※モデル世帯というのは、平均的な年収で厚生年金に40年加入した夫と、40年専業主婦だった妻の世帯のことです。

つまり、政府の試算でいくと、将来モデル世帯の年金給付水準は現役世代の手取りの約50%程度になる可能性が高いということです。

現在のモデル世代の年金給付水準は、現役世代手取り収入の約60%です。

それを、現役世代手取り収入の約50%程度の年金給付水準まで、年金支給額が少しずつ減額になっていくということです。

賃金・物価が上昇した場合は、現役世代手取り収入の約50%の給付水準になったとしても、実際にもらう年金の支給額は、現在と比べてそんなに少なくならない可能性はあるのですが、景気が良くなったり、少子高齢化が改善されることに、あまり期待はできません。

なので・・・

年金だけに頼り切るのは危険なので、自助努力することが必要となります。

年金生活に備えよう

将来、年金の給付水準は現在よりも下がっていくことが予想されるので、引退して年金生活になった時のために、早めに準備をしておく必要があります。

具体的には、次のことをしておくことをおススメします。

自分の年金支給額を知っておく

引退して、年金で生活するようになった時のために、自分がもらえる年金支給額について、調べておきましょう。

日本年金機構のサイトから年金ネットに登録することで、自分がもらえる年金額について試算することができます。

日本年金機構サイトのここから年金ネットに登録すれば、自分が将来もらえる老齢年金見込み額を試算できるようになります。

50歳以上の人は、年金事務所で老齢年金見込み額を試算してもらうこともできます。

自分がもらえる老齢年金を調べて、仕事を引退して年金生活になった時のために、年金だけでゆとりある生活ができるか、生活設計をしておきましょう。

おそらく多くの人は、老齢年金だけでゆとりある生活をしていくのは、難しいと思います。

ゆとりある老後を送れるようにするためには、なるべく早く年金生活の準備をはじめる必要があります。

なるべく早く年金生活に備えておく

ゆとりある老後を送るための準備としては、

●老後生活のためにお金を貯めておく

老後を年金だけで、ゆとりある生活を送るのはしいので、あるていどお金を貯めておきましょう。

●自分でお金を稼げるようになっておく

年金以外の収入があった方が、いろんな意味で楽なので、会社に勤めなくてもお金を稼げる方法(副業など)を身につけておくことをおススメします。

いずれにしても、年金だけでは足りない分を補えるように、なるべく早く準備をしておくことが、重要となってきます。

お金を貯めるとか、自分でお金を稼げるようになると言っても、どうやったらいいのか、やり方がわからない人も多いと思います。

YouTubeにはお金に関する動画や、副業などで自分でお金を稼ぐ方法を教えてくれる動画が、たくさんあります。(怪しいのもありますけど・・・)

まずは、YouTube動画や本などできちんと勉強をして、自分ができそうなことで、大損することが無いやり方を選んで、できる範囲で実践してみることをおススメします。

注意すべきことは・・・

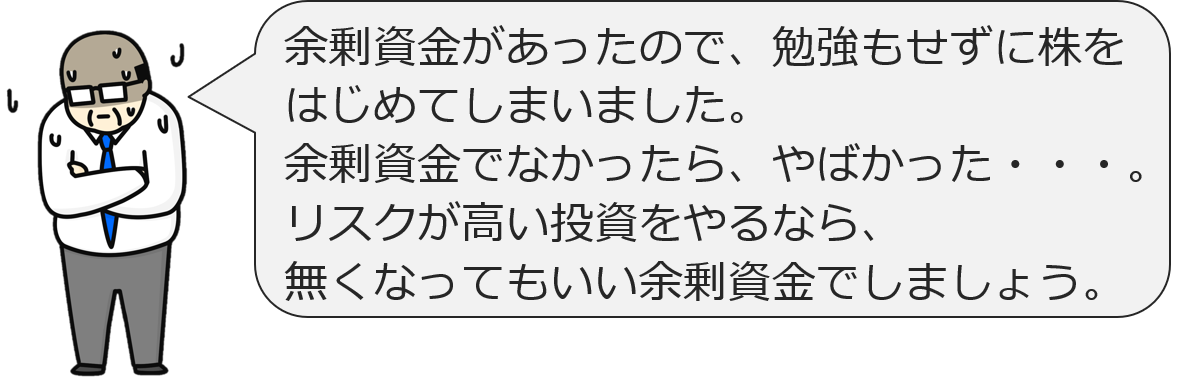

初期投資に多額のお金がかかる副業や、株式の短期売買、FXなどの損するリスクが高いものには、絶対に手を出さない方がいいということです。

昔、私は1年ぐらい株式の短期売買をやったことがあるのですが、結果はこんな感じです。

約680万円の含み損です( ;∀;)。

個人が株の短期売買で儲けるのは、かなり難しいことを身をもって学びました。

行動する前に、YouTube動画や本などで基礎知識と注意点(リスク)について、勉強してからはじめれば、私のように大損するリスクをかなり減らせます。

副業や投資で損するリスクを減らすために、最初は少額ではじめて、いろいろな経験を積んでみて、稼げるようになったら続けるようにして、稼げなかったり、向いてなかった場合はやめたらいいです。

いろいろ試してみて、なるべくリスクが少なく、少しずつでもお金を増やしていける方法を探しましょう。

最後に

最後に私のおススメの投資をご紹介します。

私のおすすめの投資は、自分に投資することです。

私は30歳のころに働きながら資格試験の勉強をして、社会保険労務士という資格を取得しました。

社会保険労務士はそれほど難しい資格ではありませんが、転職や収入UP、独立開業できたりと資格が役立っています。

(資格試験に2回落ちましたけどね)

自己投資をするときは、将来どうなりたいのか、将来どんな生活をしたいのかを考えて、取得する資格・知識・技術を選ぶといいです。

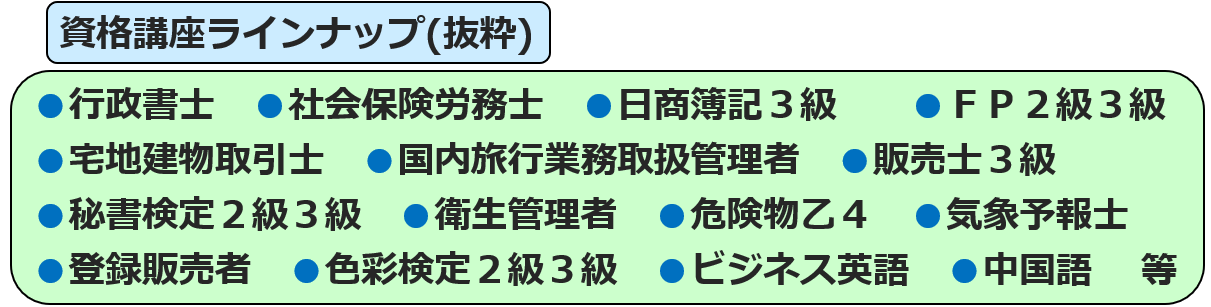

【PR】どんな資格や技能を取得したらいいのかわからない人は、月額定額制で60講座以上の資格が勉強できるオンスク.JPを利用してみてはいかがでしょうか?

オンスク.JPの良いところは・・・

●60講座以上の資格学習ができるので、いろいろな講座を受講してみて、自分に合った資格を探すことができます。

●オンスク.JPは月額定額制なので、低料金で資格が取得できる。

●パソコンやスマホで受講できるので、勉強する場所を選ばない。

くわしい講座内容などは、下の黄色いボタンをクリックして、オンスク.JP公式サイトでご確認ください。